Scénario catastrophe ou… scénario catastrophe ? Dans un rapport dévoilé mi-octobre, la CCR (Caisse centrale de réassurance) explore les conséquences du changement climatique et leur impact sur la facture à horizon 2050, à partir des hypothèses du GIEC. En particulier, l’impact des sécheresses à répétition sur les bâtiments, qui vont peser de plus en plus lourd.

La dérive est déjà constatée depuis les années 2000. « Les variations climatiques sont déjà visibles aujourd’hui, en particulier sur les épisodes de canicules. En effet, il est enregistré 22 vagues de chaleur sur ces douze dernières années alors que la période 1947-2000 n’en avait connu que 24. » Plus de canicules, plus de dégâts aussi.

La facture 2022 ne cesse d’enfler: plus de trois milliards d’euros d’indemnisations aujourd’hui. Un record absolu qui ne devrait pourtant pas tenir longtemps. Dans le climat actuel, une sécheresse telle que l’on a connue en 2022 a des chances de se produire tous les 25 ans, contre 44 ans dans le climat des années 2000, et 6 à 12 ans dans le climat de 2050. Quel que soit le scénario retenu, la CCR évoque donc une explosion de la sinistralité.

Tout dépendra de notre capacité à tenir les objectifs en matière de réduction des émissions de gaz à effet de serre (GES). La CCR retient deux scénarios du GIEC, qui doivent être considérés comme deux bornes :

- un scénario médian avec un écart de température entre 2050 et 2000 de 1,5 °C en France et une politique de réduction des émissions de GES qui porte ses fruits (RCP 4.5) ;

- un scénario de forte hausse des émissions tout au long du 21ème siècle avec un écart de température de 1,9 °C et une hausse des émissions (RCP 8.5) à horizon 2050.

Sécheresse: péril le plus préoccupant

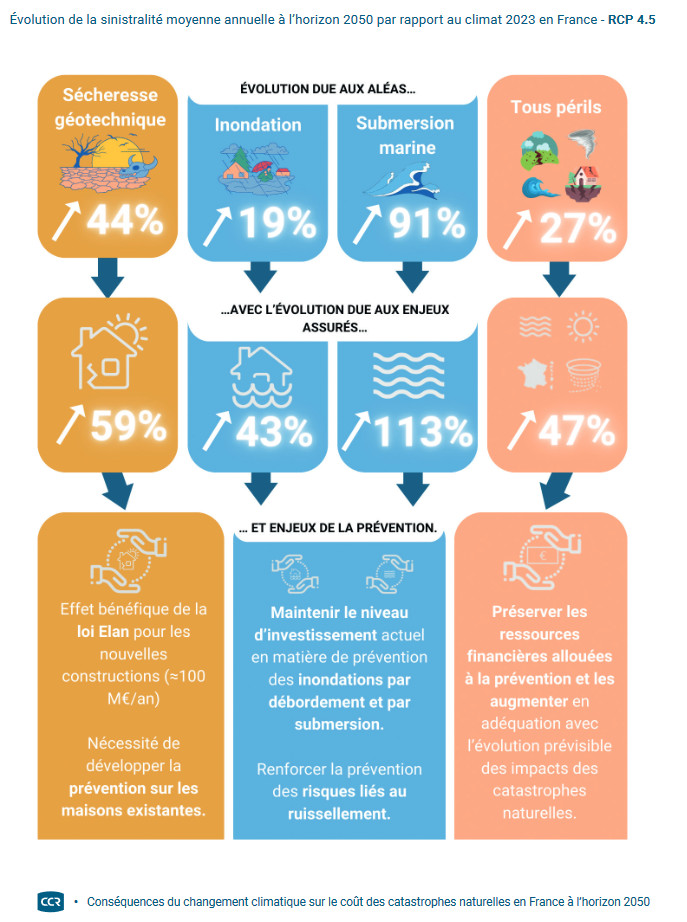

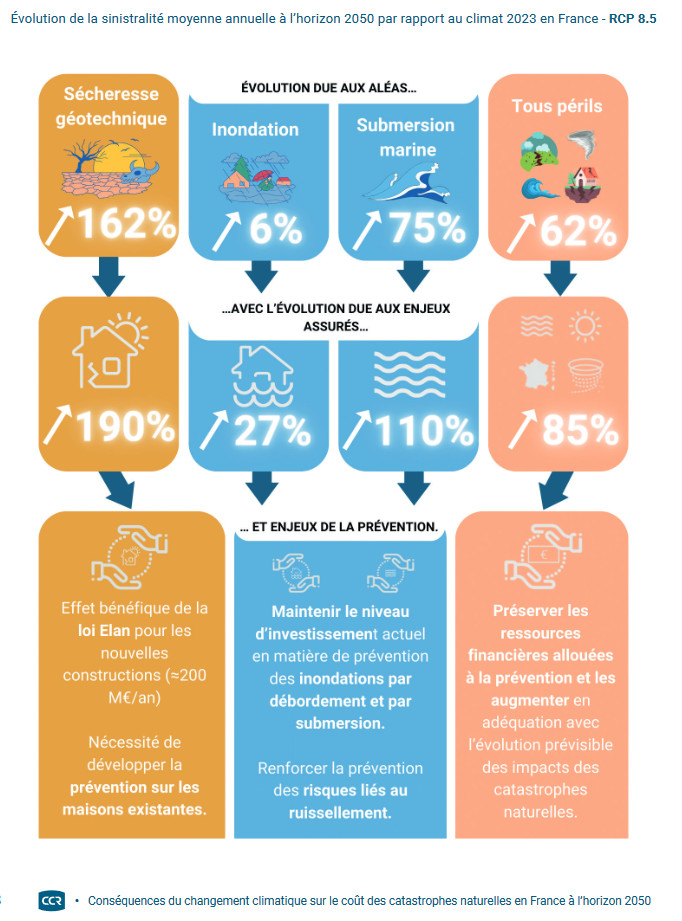

« Quel que soit le scénario RCP du GIEC, les montants des dommages dus aux aléas vont augmenter à horizon 2050 en raison d’une hausse de l’intensité des événements climatiques », selon les auteurs du rapport. La CCR analyse plusieurs phénomènes, inondations, submersions marines, mais c’est bien le risque de retrait-gonflement d’argile et ses fissures dans les habitations qui inquiète le plus.

« Quels que soient les scénarios, la sécheresse géotechnique apparaît comme le péril le plus préoccupant compte tenu du montant des dommages qu’elle engendre et de leur forte évolution à horizon futur. » Dans le scénario médian (RCP 4.5), l’augmentation du montant des dommages est estimée à 44 % en raison de l’aléa, et 59% en intégrant l’évolution des biens assurés en 2050. Mais dans l’hypothèse plus pessimiste (RCP 8.5), c’est carrément une explosion de la sinistralité liée aux sécheresses, avec une augmentation du montant des dommages estimée à 162 % (190 % en intégrant l’évolution des biens assurés en 2050).

Face à une augmentation de la sinistralité qui menace la pérennité du régime d’indemnisation des catastrophes naturelles, la CCR propose donc trois pistes :

- renforcer les efforts de prévention « en particulier de la sécheresse géotechnique et du ruissellement »;

- « recentrer les critères de reconnaissance de l’état de catastrophe naturelle sur le principe législatif originel, soit la couverture des événements d’intensité anormale » ;

- augmenter le taux de surprime, « afin de permettre au régime Cat Nat de retrouver un équilibre technique et à CCR de jouer son rôle d’amortisseur de chocs ».

1 Rétrolien / Ping